「もっと貯金したい!」「趣味にお金を使いたいのに、余裕がない…」

私は一人暮らし中の平社員で、手取り20万円程度です。最初は家計管理に苦戦しましたが、今では毎月、預金とつみたてNISAに合計10万円を回しつつ、趣味のゲームも楽しめています。

この記事では、手取り20万円でも、貯金も趣味も諦めずに充実した一人暮らし生活を送るための具体的な方法を解説します。

結論、固定費を見直し、生活を「先取り貯金」で整えることで、収入に見合った豊かな暮らしが可能です!

この記事は、特にこんな人におすすめ!

- 一人暮らしの家計管理に不安がある社会人の方

- 手取り20万円の一人暮らしの支出の実態が知りたい方

- 毎月の支出を見直して、趣味や自己投資のためのお金を確保したい方

社会人一人暮らしの家計状況の実態は?

手取り20万円で、毎月10万円を貯金や投資用に確保した上で趣味も楽しむためには、まず自分の家計の現状を正確に把握することが不可欠。

どこにいくら使っているのか把握できていないと、浪費の原因となるのです。

自分が何にどのくらい使っているのか把握する3ステップ

最初の一歩として、以下の3つのステップで「自分が何にいくら使っているのか」を把握しましょう。

ステップ1:家計簿ツールを選ぶ

まずは、自分の生活スタイルに合った家計簿ツールを選びましょう。

- 家計簿アプリ: スマートフォンで手軽に記録でき、レシート撮影や銀行口座・クレジットカードとの連携機能があるものが多く便利です。

- 例:「マネーフォワードME」「Zaim」「家計簿プリカ」など

- Excel/スプレッドシート: 自由にカスタマイズしたい人におすすめです。関数を使えば自動計算もできます。

- 手書きの家計簿: デジタルツールが苦手な人や、書くことで意識を高めたい人におすすめです。

どのツールでも構いませんが、継続して記録できることが最も大切です。まずは1ヶ月、試してみて、自分に合うものを見つけましょう。

ステップ2:すべての収入と支出を記録する

選んだ家計簿ツールを使って、毎月の収入(手取り額、副業収入など)と、すべての支出を記録していきます。

- 収入の記録: 給料が振り込まれた日と金額を忘れずに記録します。

- 支出の記録: ここが最も重要!

- 現金で支払ったもの: レシートをもらい、できるだけその日のうちに記録します。小銭の支払いでも記録しましょう。

- キャッシュレス決済(クレジットカード、電子マネー、QRコード決済など): 利用履歴が自動で記録されるため、家計簿アプリと連携させると非常に楽です。連携できない場合は、明細を確認して記録します。

- 引き落とし(家賃、公共料金、サブスクなど): 毎月の引き落とし日と金額を把握し、家計簿に記録しておきましょう。銀行口座の入出金明細を確認すると正確に把握できます。

正直、貴重な休日に、こんな時間と手間のかかる作業をやりたくないな…。

最初は細かく記録するのが時間がかかって面倒かもしれないけど、まずは1ヶ月記録してみよう!自分がどこに多く使っているのか明確になるよ。数ヶ月続けるうちに、費用の確認から記録までサクッとできるようになるよ。

ステップ3:支出を項目別に分類し、集計する

記録した支出を、あらかじめ決めた項目に分類し、月ごとの合計額を集計します。

- 主な分類例:

- 固定費: 家賃、通信費(スマホ・ネット)、サブスクリプション、保険料、奨学金返済など

- 変動費: 食費(自炊・外食)、水道光熱費(電気・ガス・水道)、日用品、交通費、被服費、医療費、美容費、交際費、娯楽費、教養費など

各項目にいくら使ったのかがわかれば、「食費が先月より高かったな」「今月は外食が多かったから、来月は自炊を増やそう」といった具体的な改善点が見えてきます。

この「見える化」のステップを踏むことで、漠然とした不安が具体的な数字に変わり、次に見直すべき費用項目が明確になります。

客観的なデータから見る一人暮らしの消費支出

ここで、客観的なデータを見てみましょう。

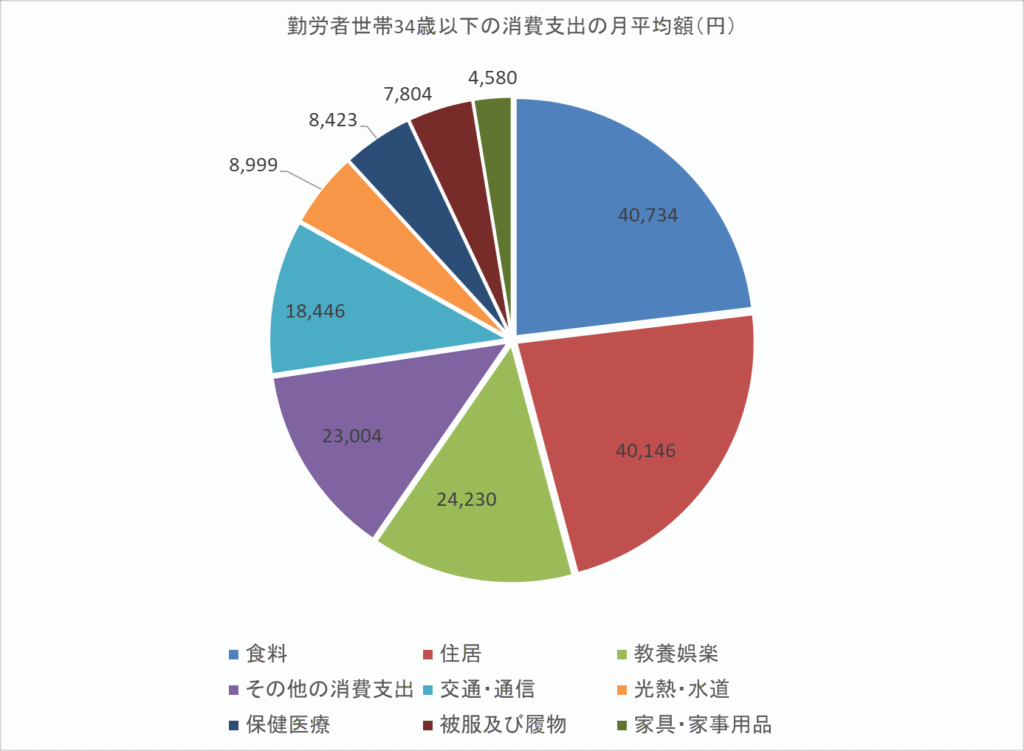

総務省統計局が発表している「家計調査報告(家計収支編)2024年 男女,年齢階級別1世帯当たり1か月間の収入と支出 単身世帯」によると、34歳以下の勤労者世帯の消費支出の月平均額は、176,366円です。

内訳を見ると、以下のようになっています。

- 食料:40,734円

- 住居:40,146円

- 光熱・水道:8,999円

- 家具・家事用品:4,580円

- 被服及び履物:7,804円

- 保健医療:8,423円

- 交通・通信:18,446円

- 教養娯楽:24,230円

- その他の消費支出:23,004円

このデータはあくまで平均ですが、自分の支出と比較することで、どこに多くの費用がかかっているのか、どこが節約の余地があるのかを客観的に判断する材料になるはずです。

手取り20万で月10万を貯金する私の家計内訳

具体的な私の手取り20万円の月ごとの家計内訳は、以下の通りです。

- 固定費として扱っている費用:約145,000円

- 光回線・携帯料金プラン:6,000円

- Amazonプライム会費:600円

- 家賃:33,000円

- 保険料:1,500円

- 水道:1,700円

- 銀行預金分:50,000円

- つみたてNISA:50,000円

- ブログ:1,000円

- 変動費として扱っている費用:約55,000円

- 食費:15,000円~20,000円

- ガス・電気代:3,000~5,000円

- 日用品:3,000~5,000円

- ヘアカット:1,000円

- 趣味・プチ旅行・自己投資:5,000~10,000円

- その他:0円~残り(衣類や家電の買い換えや、病院を利用することになった場合に備えて。もしくは貯金!)

私は、これからご紹介する節約術を実践して、このような家計の内訳にたどり着きました。

固定費を見直そう!毎月の出費を確実に削減する戦略

固定費は、一度見直せば継続的に節約効果が得られるため、まずここから見直すのがおすすめです。

家賃

家賃は生活費の中で最も大きな割合を占める固定費です。

手取り20万円の場合、家賃の目安は手取りの3分の1、つまり6.5万円程度がよいとされています。

- 引越しを検討する: もし現在の家賃が高いと感じるなら、更新のタイミングなどで家賃の安い物件への引越しを検討するのも一つの手。ただし、引越し費用もかかるため、長期的な視点で考える必要があります。

- 企業の住宅手当を活用する: 企業に所属している場合、住宅手当をもらえるかもしれません。住宅手当は、企業が従業員の住宅に関する費用の補助を目的として、給与と合わせて支給される手当です。手当の有無や内容は企業によって異なります。まずは手当の有無や条件、内容について確認し、利用できれば積極的に活用しましょう!

私の場合は企業の住宅手当を活用して、自己負担分を月3.3万円に抑えることで、その他の費用にゆとりを持たせています。

通信費(スマホ・インターネット回線)

スマホとインターネット回線の利用料は、見直しの余地が大きい項目です。

- 格安SIMへの乗り換え: 大手キャリアから格安SIMに乗り換えるだけで、月数千円の節約になるケースがほとんどです。

- 不要なオプションの解約: 契約時に加入したままになっている不要なオプションサービスはありませんか?一度契約内容を見直してみましょう。

私の場合、家族全員がドコモユーザーで、ドコモの家族割の呪縛があるため格安SIMに乗り換えられていません…。

しかし、低容量プランであるirumo(2025年6月4日 新規受付終了)の料金プランで、月々のスマホ代を大幅に削減しました。

サブスクリプションサービス

動画配信サービス、音楽配信サービス、フィットネスアプリ…などなど、様々なサブスクリプションサービスが普及しています。

複数のサブスクリプションサービスを利用している方も多いのではないでしょうか。

- 利用状況の棚卸し: 毎月利用しているサブスクリプションサービスをすべてリストアップし、本当に必要か、利用頻度は高いかを再評価しましょう。

- 一時停止・解約の検討: あまり利用していないサービスは一時停止したり、思い切って解約を!

- 無料期間の活用と解約忘れ防止: 無料期間があるサービスは活用し、期間が終了する前に継続するかどうかを決めましょう。カレンダーにリマインダーを設定するなど、解約忘れ防止策も有効です。

私の場合はテレビを手放したため、月々の費用の中にNHKの受信料が含まれていません。詳しくはこちらの記事にまとめています。

変動費を賢くコントロール!日々の工夫で節約効果を実感

固定費の見直しが終わったら、次は変動費です。日々の意識と工夫で、着実に節約効果を実感できます!

食費

食費は、変動費の中でも特に節約の余地が大きい項目です。私の場合は月2万円未満を目標にしています。

食費の節約方法は、こちらの記事にまとめています。

水道光熱費

水道光熱費は季節によって変動しますが、日々の心がけで節約できます。

節電のコツについては、こちらの記事にまとめています。

水道代の節約方法は、こちらの記事にまとめています。

日用品

日用品は、ネットショッピングでまとめ買いするのがおすすめ。こちらの記事で紹介しています。

確実に一定額を貯金するコツ

私は一人暮らしを始めた当初、漠然と「お金がない!」と感じていました。

実家暮らしから離れれば当然出費も増えるわけですが、何にいくら費用が発生しているのか・いくら貯金できたのか把握しておらず、お金が出ていくことにただ不安を募らせていました。

そこで実践したのが、あらかじめ”固定費”の1つとして貯金額を確保することと、毎月の支出を記録する「家計の見える化」です。

私の場合、毎月必ずかかり大きく変動することがない次の8項目を、”固定費”として扱っています。

- 光回線・携帯料金プラン:6,000円

- Amazonプライム会費:600円

- 家賃:33,000円

- 保険料:1,500円

- 水道:1,700円

- 銀行預金分:50,000円

- つみたてNISA:50,000円

- ブログ:1,000円

通話料・通話料などで変動することもあるので、”固定費”はざっくり合計して145,000円として見積もっています。

この”固定費”は、半年に1回くらいの頻度で、金額に変動がないか見直すようにしています。

水道代も若干変動しますが、季節で大きく変動する電気やガス代と異なり、年間通してほぼ一定なので”固定費”としています。

“固定費”を決めたら、次の手順で毎月の支出を管理しています。

- 月初めに、スマホのメモ帳に今月の支出管理メモを新規作成。

- 前の手順のすぐ後に、”固定費”をメモする。

- 一週間ごとに、食費の合計をメモに追加。残りの期間で食費がオーバーしないかもチェック。

- 電気・ガス代を確認でき次第、メモに追加。

- 固定費以外でかかった費用(日用品購入代、ゲーム、旅行代など)は、発生した時点でメモに追加。

- 今月の給与明細が確認でき次第、手取りをメモに記入。

- 手取りから、2~5の金額を引く。マイナスになったら、その分を次月の”固定費”に足す。プラスなら、ご褒美としてプチ贅沢に回すか貯金!

数ヶ月続けてみたけど、毎月、手順7でプラスになったよ。

手順7の結果で、毎月少なくともプラスになる金額がわかってきたら、”固定費”をその分増額して天引き分をさらに増やすのもありだよ。

まとめ:家計の「見える化」と「継続的な見直し」が成功の鍵

一人暮らしの家計管理で最も重要なのは、固定費を見直し、生活を「先取り貯金」で整えることです。

毎月の支出を見える化し、それを継続的に見直すことも重要。最初は面倒に感じるかもしれませんが、家計簿アプリを使ったり、Excelで管理したりと、自分に合った方法で記録を続けましょう。

とはいえ、節約は大切ですが、切り詰めすぎてストレスをためないように!

趣味や友人との交流など、生活の楽しみをなくしてしまうと、一人暮らしがしんどくなります。

メリハリをつけて、無理のない範囲でお金を管理していきましょう!